근로장려금과 자녀장려금 기준과 분기, 정기별 지급일, 산정액 기준, 산정 그래프를 통해 본인의 예상 지급액을 확인하길 바란다.

근로장려금 제도 소개

근로 중이지만 소득이 적은 근로자들에게 지원하는 ‘실질 소득’이라고 한다. 큰 범위의 지원 대상은 아래와 같다.

- 근로자 (근로 소득)

- 전문직을 제외한 사업자 (사업 소득)

- 종교인 (종교인 소득)

결혼 여부를 통해 가구원 구성원의 소득의 제한 기준이 있어 ‘부부 합산 총 급여액’을 기준으로 하고 자세한 기준은 아래와 같다.

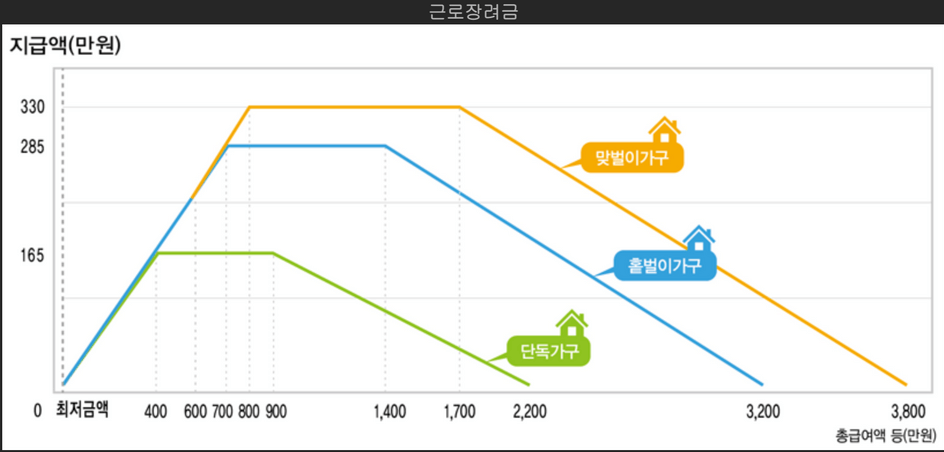

- 단독 가구 (총소득 금액 2,200만 원 미만 미혼자) : 최대 165만 원 지급 *최대 지급 소득 구간 : 400~900만 원

- 홑벌이 가구 (총소득 3,200만 원 미만 기혼자) : 최대 285만 원 지급 *최대 지급 소득 구간 : 700~1,400만 원

- 맞벌이 가구 (총소득 3,800만 원 미만 기혼자) : 최대 330만 원 지급 *최대 지급 소득 구간 : 800~1,700만 원

자세히 살펴보면 소득 금액 제한 기준에 가까울수록 지급받을 수 있는 장려금은 매우 적고 각 가구 유형별 최대 장려금 지급 가능한 소득 구간은 ‘소득 제한 금액의 중간 소득 가구’임을 확인할 수 있다.

소득 금액 기준 이내에 간신히 해당된다고 해서 ‘장려금을 최대 지급 받을 수 있다’라는 오해는 하지 말아야겠다. 자세한 소득 금액 별 장려금 지급액 그래프를 아래 참고하길 바란다. (솔직히 장려금 지급액 확인이 어려운 제도이며 오해의 소지가 있어 보이는 제도인 것 같다)

자녀장려금 제도 소개

부부 합산 총소득이 4천만원 미만인 가구의 18세 미만 부양 자녀가 있는 경우 저소득 가구의 자녀 양육을 위해 자녀 1인당 최소 50만원에서 최대 80만원까지 지원하는 제도.

- 홑벌이 가구 : 총 소득 2,100만 원 미만 시 최대 지급 (1인당 80만 원)

- 맞벌이 가구 : 총소득 2,500만 원 미만 시 최대 지급 (1인당 80만 원)

- 각 가구 별 최대 지급 소득~지급 제한 소득(4천) : 최소 50만 원~80만 원 사이 차등 지급

총소득이 4천만 원 이하이면 지급 가능하지만 각 가구 유형 별 2,100만 원과 2,500만 원을 초과한다면 사이 구간에서 차등 지급됨을 이해해야 한다. 다시 한번 느끼지만 제도에서 나의 지급액을 정확히 찾는 일은 좀 어렵고 귀찮은 일인 것 같다. 자세한 소득 구간 별 지급액은 아래에 따른다.

근로장려금, 자녀장려금 지급일 (신청 기간)

- 직전 연도 하반기 소득분 : 3/1~3/15 신청 → 내년 6월 지급 (직전 연도 상하반기 총 급여 장려금-직전 연도 상반기 장려금)

*추가 지급 또는 환수(차감) 발생할 수 있음 - 올해 연도 상반기 소득분 : 9/1~9/15 신청 → 12월 지급 (올해 총 급여분 장려금*35% 선지급 개념)

- 올해 연도 정기분(1년) : 5/1~5/31 신청 → 내년 8~9월 지급 (올해 총급여분 장려금 최종 정산)

- 정기분(1년) : 기한 후 신청 (6월~11/30) → 내년 8~9월 지급 (올해 전체 소득분 최종 정산)

*정기 기한 후 신청 시 지급액의 10% 차감

장려금 신청에는 크게 반기분, 정기분으로 구분된다. 명칭은 신청 시점 기준이 아니라 연말 정산과 유사하게 ‘귀속 연도’를 말한다. 반기는 상하반기로 구분되고 정기분은 1년 치 소득을 기준으로 총액을 산정하는 데 상하반기의 총합이 정기분 1년치 금액을 초과할 수 없기 때문에 반기 지급을 먼저 받았다면 차액에 따른 환급과 환수 처리가 발생할 수 있다.

올해 총급여에 따른 장려금은 정기분을 기준으로 내년 8~9월에 지급되는 데, 상반기 소득분을 9월에 먼저 신청할 경우 그중 35% 일부가 올해 말 12월에 선 지급되게 된다. 하지만 나머지 올해 하반기 소득분은 내년 3월에 신청해 내년 6월 즉, 정기분 지급일은 8~9월보다 먼저 받게 된다.

여기서 하반기와 정기분을 모두 신청했다면 6월과 8~9월 두 기간에 잔여 장려금을 지급받게 되는 셈이고 이때 하반기분과 정기분 잔여액(65%)을 비교하여 추가 지급 또는 환수가 진행된다. 반기와 정기의 지급 시점이 상이해서 나오는 절차상의 문제이고 1년 총소득에 대한 전체 장려금의 총합 내에서 분배되기 때문에 총액수가 달라지는 건 아니니 안심하길 바란다. (연말 정산의 원리를 생각해 보자)

일반적으로 1년 치 정기분은 5월 한 달간 신청하는 데 이 신청기간을 놓쳤을 경우 6월부터 11월 말까지 ‘기한 후 신청’을 이용하면 된다. 다만 정기 신청 기한이 아니기 때문에 장려금 지급액의 10%가 차감된다고 하니 참고하길 바란다.

재산 요건

가구원 소유 재산 합계액이 2.4억 원 미만이어야 한다. 재산의 정의되는 것들은 아래 리스트를 참고하길 바란다.

- 주택/토지/건축물 : 시가 표준액

- 승용 자동차 (택시 등 영업용 재산에서 제외) : 시가 표준액

- 전세금 (비 상가) : 간주전세금(기준 시가 55%)과 실 전세금 중 적은 금액

- 전세금 (상가) : 실 전세금

- 전세금 (거주/배우자 직계존비속 간 거래 시) : 기준 시가 100%

근로장려금, 자녀장려금은 그 기준과 지급액 산정 기준, 지급일이 복잡해서 한 번에 이해하기 어렵다. 내용이 길어 본문에 다 담지 못한 자세한 정보는 아래 관련 문서에서 확인하길 바란다.

※ 에디터가 엄선한 ‘함께 보는 글’

근로장려금, 자녀장려금 지원자격, 가구유형, 조정율과 환수

근로장려금, 자녀장려금 지원자격, 가구유형, 조정율과 환수

근로장려금과 자녀장려금의 자세한 신청 자격과 지급일, 산정액 기준을 정리해 본다. 신청 자격 기본 사항 기본 조건이지만 기본 페이지에서는 소개되지 않은 정보가 있다. 심사 연도 내 대한민

clever-grae.tistory.com

댓글